- 坪地场乡 毛家营村[切换城市]

- 信用指数: 信用评价:

- 0%好评 0条评论

2016-03-30 10:40:00.0 出处:经济日报

“分享经济”这个概念今年第一次进入《政府工作报告》。这种倡导“使用但不购买”的新经济形态正在深刻改变人们的生活方式——

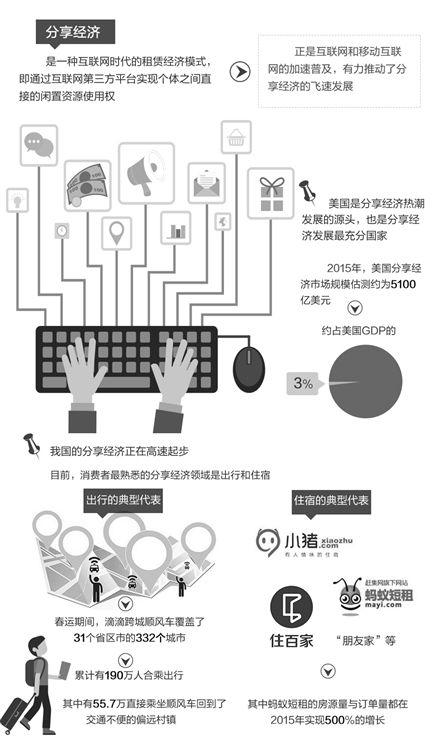

我国分享经济高速起步

“互联网正在让我和陌生人建立从来没有的关系。”杭州某公司白领牛星这样告诉记者。如今,每天早上上班,她已经习惯于乘坐顺风车,“打车要40多元,而顺风车只要20多元”。去年4月,她去成都参加婚礼,新娘子在短租网站上为朋友们租了一套跃层小别墅,“4室一厅住我们7个人,一天才300多元”。

牛星的生活方式变化,正是“分享经济”在我国迅速发展的写照。今年“分享经济”这个概念第一次进入《政府工作报告》。《政府工作报告》中提出:“支持分享经济发展,提高资源利用效率,让更多人参与进来、富裕起来。”

而在全球领域,“闲置就是浪费、使用但不购买”的分享经济也在“小步快跑”。来自市场研究机构的数据显示,2015年分享经济在全球的市场交易规模约为8100亿美元,从2014年至2015年,流入分享经济的风险资金规模增长了5倍多。在全球估值最高的未上市公司中,拼车出行的优步估值已达到1000亿美元,专注于个人房屋出租共享的Airbnb估值300亿美元,它们都是“分享经济”商业模式的代表。

“分享经济”到底分享了什么,为何能取得“一日千里”的发展?“分享经济”又将为个人消费和产业转型带来怎样的改变?

分享经济分享了啥

著名分享经济研究者、《零边际成本社会》作者杰里米·里夫金坦言:“分享经济带来了一场改变人类生活方式的资源革命,它带来了经济生活的全新组织方式,将会超越传统的市场模式。”

所谓分享经济,是指个人、组织或者企业,通过社会化平台分享闲置实物资源或认知盈余,以低于专业性组织者的边际成本提供服务并获得收入的经济现象,其本质是以租代买,资源的支配权与使用权分离。

腾讯研究院高级研究员孙怡介绍说,分享经济早在2000年前后就开始出现,但实质性的增长则出现在2008年金融危机之后,比如Airbnb成立于2008年,Uber成立于2009年。利用更少的资源消耗,满足更多人的日常生活需求,分享经济借助创新平台,以更低成本和更高效率实现经济剩余资源的供需匹配,已达到“人尽其能,物尽其用”。

助推分享经济飞速发展的另一重要引擎是互联网和移动互联网的加速普及。

中信证券全球首席经济学家彭文生表示:“从经济学的角度看,分享经济是一种互联网时代的租赁经济模式,即通过互联网第三方平台实现个体之间直接的闲置资源使用权的交易。”而滴滴快的CEO程维更坦言:“没有互联网平台,分享经济没有条件发展。拿拼车来说,在移动互联网产生前,拼车的交易成本非常高,也没有可行的平台和组织方案。”

从全球来看,美国是分享经济热潮发展的源头,也是分享经济发展最充分国家,其经济体量、风险资本密集度和独角兽公司的数量都处于领先位置。2015年,美国分享经济市场规模估测约为5100亿美元,约占美国GDP的3%,2010年美国只有不到20家机构投资于分享经济,而截至2015年4月底,已增至198个,在全球18家分享经济的独角兽企业中,有12家是美国公司。

在我国,分享经济正在高速起步。在孙怡看来,分享经济在当下的重要意义在于,人们可借助“共享经济”模式,盘活闲置的存量资产,通过提高闲置资源的利用率,增加社会总供给同时降低物价总水平,进而促进消费发展。

广阔空间大有可为

个人消费者最熟悉的分享经济领域莫过于“出行”和“住宿”。

在交通出行领域,根据滴滴顺风车晒出的春运成绩单,春运期间,滴滴跨城顺风车覆盖了31个省区市的332个城市,累计有190万人合乘出行,其中有55.7万直接乘坐顺风车回到了交通不便的偏远村镇,分享经济化解社会问题的强大适应性得以体现。在住宿领域,包括“蚂蚁短租”“住百家”“小猪短租”“朋友家”等创新企业百花齐放,蚂蚁短租方面表示,其房源量与订单量都在2015年实现500%的增长。

不过,分享经济的未来却并不仅限于此。一方面,在个人消费者之外,企业用户开始进入分享经济领域,在线服务众包模式得到社会认同。青岛三迪时空总经理牟江告诉记者,在公司的3D智造云服务平台上对接了近300家企业的1000台设备,分享给有需求的企业使用。

另一方面,正如四川理工学院管理与经济学院教授吕福玉所言:“分享的内容也变得更为丰富,分享经济的范围已远远超出物物交换式的租赁,现在的分享经济正在从物尽其用拓展为知识分享、需求分享、数据分享、供应分享等各个领域。”

华林证券CEO陈永健表示,公司刚刚和新浪微博达成合作,“微博覆盖了3000万人的财经兴趣用户,财经类相关博文条数近2亿,我们将以华林理财师团队及微博平台的大V资源,为用户提供丰富的财经信息,同时组建微博股票大V导师团,探索移动互联网下的社交金融业务模式”,这正是知识分享的一种尝试。

不过,我国分享经济还处于发展初期,在腾讯董事会主席马化腾看来,未来还有长远的路要走。他表示:“发展分享经济,依然需要监管和配套制度的不断创新。拿监管来说,我国现有的监管思路主要强调在细分市场基础上的市场准入监管,通过牌照等方式管理。而在分享经济时代,融合性新业态大量出现,突破了传统的细分式管理模式。在配套制度方面,最突出的是征信制度不完善,信用是分享经济的硬通货,市场的供需双方必须建立互信关系,才会发生分享行为,才能达成交易。但目前分享经济中平台企业审查供应方的信用,只能依靠商业征信以及点评体系等方式。而更为真实有效的以人民银行征信中心为代表的金融征信,以及各类行政管理征信(包括公安、工商、税务、海关等)难以与平台企业实现有效对接。未来需要推进各类信用信息平台无缝对接,打破信息孤岛。加强信用记录、风险预警、违法失信行为等信息资源在线披露和共享,为经营者提供信用信息查询、企业网上身份认证等服务。”(记者 陈静)

您还没有登录,请 登录后再评论! 注册认证